نادراً ما تُبنى الإمبراطوريات التجارية الكبرى في خط مستقيم، من دون انقطاعات، ومن دون أخطاء كبيرة، ومن دون فترات يبدو فيها أن كل شيء قد ضاع. فخلف صور الأشخاص الناجحين، والمباني التجارية الضخمة، والطائرات الخاصة، وصفحات المجلات، والمليارات من الدولارات، توجد عادة قصة أقل بريقاً بكثير؛ قصة مليئة بالديون، والمشاريع الفاشلة، والرفض، وسوء التقدير، والشراكات التي انهارت، واللحظات التي اضطر فيها حتى أكثر الأشخاص إصراراً إلى مواجهة احتمال الانهيار الكامل.

في الحلقة الجديدة من برنامج "حيث تنتشر (اللا)ثقافة" من إعداد ألjoša Ljubojević، تحلّ ضيفةً الأستاذة الدكتورة يلينا دوركوفيتش، وهي كاتبة وعضو في رابطة كتّاب جمهورية صربسكا، وأستاذة جامعية قديمة في كلية التربية بمدينة بييلينا، ورئيسة التحرير المسؤولة لمجلة الأدب والثقافة "Srpska vila".

تُعتبر صناعة الرفاهية تقليديًا واحدة من أكثر قطاعات الاقتصاد العالمي قدرةً على الصمود. فعملاؤها يمتلكون دخولًا وثروات تفوق المتوسط، وهم أقل اعتمادًا على التغيرات اليومية في أسعار الفائدة والتضخم وتكاليف المعيشة، في حين تتمتع العلامات التجارية الرائدة بقدرة استثنائية على تحديد الأسعار. ومع ذلك، تُظهر الاضطرابات العالمية المعاصرة أن الرفاهية ليست محصنة ضد الأزمات. فهي لا تختفي أثناء الأزمات، بل تتغير من حيث الشكل والجغرافيا وفئات المنتجات وتركيبة العملاء.

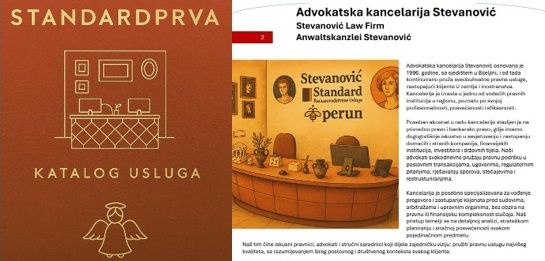

في أحدث حلقات بودكاست Standard Classic، تحدثت دراغانا لازاريفيتش، نائبة رئيس شركة StandardPrva، وبلاغومير سيميكيتش، المستشار القانوني في مكتب المحاماة Stevanović، عن منصة PrvaNekretnina.ba.

أعطال المنزل لا تختار الوقت المناسب.

فقد يحدث انفجار في أنبوب المياه، أو انقطاع للتيار الكهربائي، أو انسداد في المصرف، أو عطل في سخان المياه، أو أي حالة طارئة أخرى في الصباح الباكر أو في وقت متأخر من الليل أو خلال عطلات نهاية الأسبوع أو الأعياد.

يمثل برنامج الحسابات Perun حلاً جديدًا لحلول الأعمال لمحاسبة تم تنفيذها وفقًا لأعلى المعايير واحتياجات عملائنا.

U vrijeme velikih promjena na svjetskim tržištima, kada su male zemlje kao što je naša pogođene različitim efektima, sindrom "teških" ljudi sve je prisutniji.

Fondacija Branislava i Vesne Stevanović, koja je posvećena i pitanjima preuzetništva, obrađuje ovu temu.

Kako organizovati dan?

Kako organizovati dan? Specijalno iz edicije "Miloš Masterclass" donosimo vam kratke savjete o tome kako organizovati svoj dan.

Preuzmite svoj primjerak već sada.

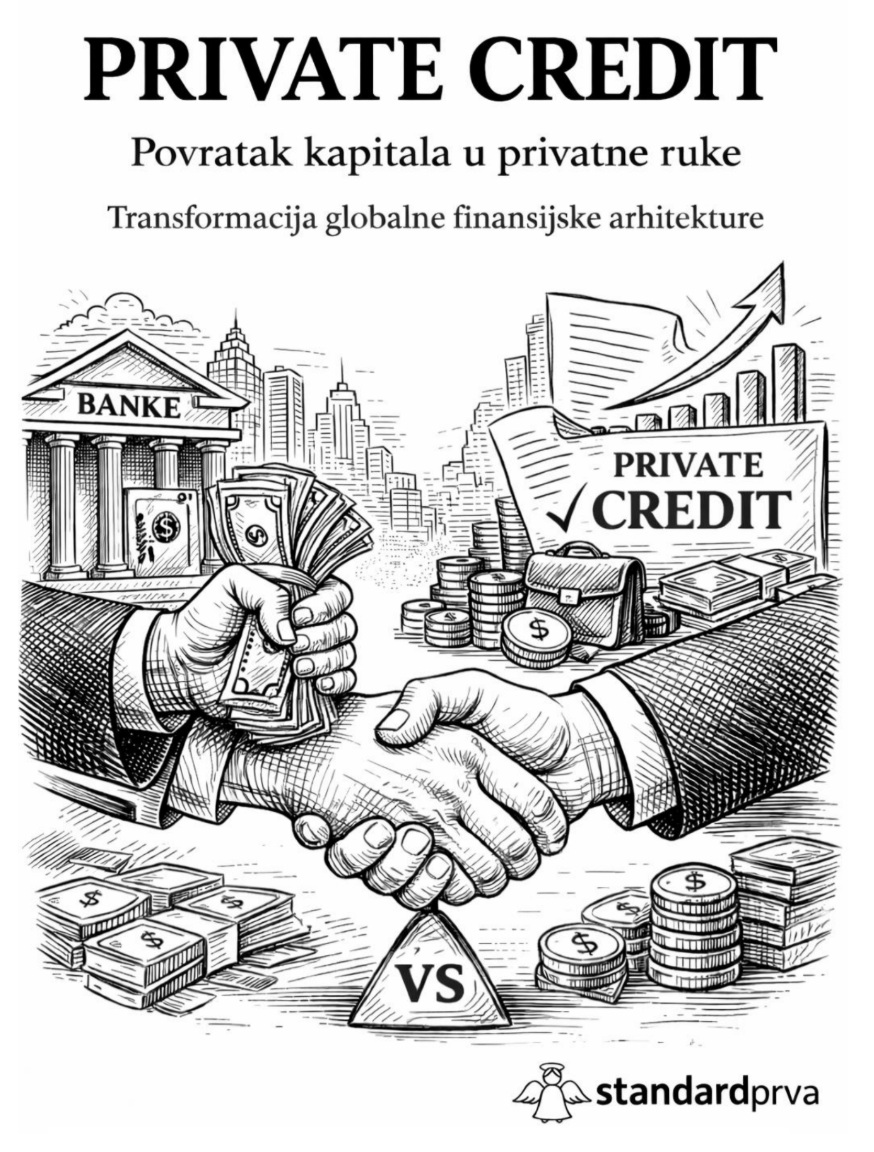

Privatni krediti i povrat na početak

Privatni krediti i povrat na početak U ovom članku analiziramo sve češću pojavu da dobrostojeće firme pozajmljuju drugim kompanijama novac.