دراسة: كيف يفصل ESG بين الاتحاد الأوروبي والولايات المتحدة

06.09.2025بقلم: ميلوش ستيفانوفيتش و سابينا بريكيتش

ما هو ESG ولماذا هو مهم؟

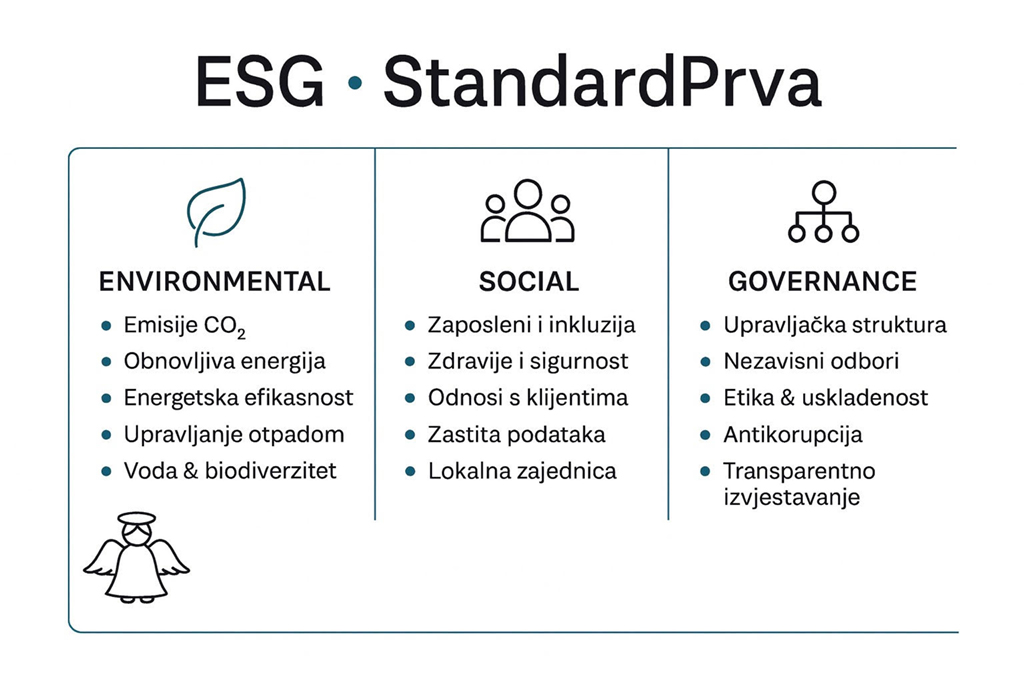

يمثل ESG معايير Environmental, Social, Governance (البيئة، المجتمع، الحوكمة) التي تُستخدم لتقييم الاستدامة والتأثير الأخلاقي لعمليات الشركات. ESG هو إطار يساعد الأطراف المعنية على فهم كيفية إدارة المنظمة للمخاطر والفرص المتعلقة بالاستدامة في مجالات حماية البيئة، المسؤولية الاجتماعية، والحوكمة المؤسسية. هذا المفهوم أصبح في السنوات الأخيرة جزءًا مركزيًا من التمويل – حيث غيّر الطريقة التي تتخذ بها العديد من أكبر المؤسسات المالية والصناديق قرارات تخصيص رأس المال. بعبارة أخرى، المزيد من المستثمرين والعملاء والهيئات التنظيمية يولون اهتمامًا بأداء ESG للشركات، معتبرين أن قضايا مثل تغيّر المناخ، العلاقات مع الموظفين، أو الأخلاقيات التجارية يمكن أن تؤثر بشكل كبير على النجاح المالي الطويل الأجل والمخاطر.

أهمية ESG في التمويل ارتفعت بشكل حاد خلال العقد الماضي. منذ اعتماد اتفاق باريس عام 2015، برز الاستثمار المستدام وعوامل ESG إلى صدارة النقاشات العالمية حول الاستثمار المسؤول. مئات الصناديق الاستثمارية الجديدة أُنشئت مع التركيز على الشركات التي تعمل وفق مبادئ ESG، ما يشهد على تزايد شعبية هذا النهج. يسعى المستثمرون إلى مواءمة محافظهم مع قيمهم وتجنب الشركات التي تضر بالبيئة أو المجتمع. في الوقت نفسه، يُعتقد أن مؤشرات ESG الجيدة قد تعني أيضًا أعمالًا أكثر استقرارًا ومرونة – على سبيل المثال، الشركات التي تدير النفايات والانبعاثات بمسؤولية يمكنها تجنّب الغرامات التنظيمية، بينما الشركات ذات العلاقة الجيدة مع موظفيها لديها خطر أقل من الفضائح. وهكذا يصبح ESG عاملًا يمكن أن يؤثر على سمعة الشركة، والوصول إلى رأس المال، والعوائد طويلة الأجل.

مع ذلك، ينبغي الإشارة إلى أن الارتفاع السريع في استثمارات ESG يرافقه جدل. بعض النقاد من كلا الجانبين السياسيين يشككون في التأثير الفعلي لنهج ESG. بعض المستثمرين المؤسسيين (مثل صناديق التقاعد) يخشون أن الالتزام الصارم بمعايير ESG قد يتعارض مع الواجب الائتماني لتعظيم الأرباح – مشيرين إلى أن التركيز على الاستدامة لا ينبغي أن يضر بالعوائد للمودعين. من ناحية أخرى، يحذر دعاة الاستدامة من ظاهرة "الغسيل الأخضر"، أي تقديم صورة زائفة للأعمال على أنها "خضراء" ومسؤولة دون أساس فعلي. بينما يؤكد البعض أن ESG يساهم في أداء مالي أفضل على المدى الطويل للشركات، يشير آخرون إلى أن الأدلة على ذلك ما تزال متباينة وغير واضحة بما يكفي. رغم هذه الجدل، أصبح ESG بلا شك عاملاً مهمًا في العالم المالي – مهمًا بما يكفي لإثارة دعم كبير ومعارضة قوية، كما ستُظهر المقارنة بين الاتحاد الأوروبي والولايات المتحدة.

النهج الأوروبي: التنظيم ودعم استثمارات ESG

لقد برز الاتحاد الأوروبي كقائد عالمي في دمج مبادئ ESG في النظام المالي. مؤسسات الاتحاد الأوروبي تفضّل علنًا الاستثمار المستدام، وهذا مدعوم بمجموعة كاملة من القوانين والسياسات والاستراتيجيات. الاتفاق الأخضر الأوروبي (European Green Deal) لعام 2019 وضع إطارًا طموحًا للانتقال نحو اقتصاد مستدام – بما في ذلك أهداف تقليل التلوث، حماية التنوع البيولوجي، إزالة الكربون من قطاع الطاقة، والزراعة المستدامة. كجزء من هذه المبادرة الواسعة، تم إنشاء خطة عمل للتمويل المستدام، مصحوبة بلوائح محددة تعزز استثمارات ESG وتمنع "الغسيل الأخضر". أحد أهم هذه القوانين هو اللائحة الخاصة بالكشف عن البيانات المتعلقة بالاستدامة في القطاع المالي (SFDR)، التي دخلت حيز التنفيذ في 2021 وألزمت الصناديق الاستثمارية والمستشارين الماليين في الاتحاد الأوروبي بإبلاغ المستثمرين بوضوح عن كيفية دمجهم لمخاطر ESG في قراراتهم. الهدف من SFDR هو زيادة الشفافية والمساءلة، لضمان أن الصناديق تفعل حقًا ما تدعيه فيما يتعلق بالاستدامة.

بعد ذلك، اعتمد الاتحاد الأوروبي أيضًا التوجيه الخاص بالتقارير المؤسسية عن الاستدامة (CSRD)، الذي يفرض تقارير ESG موحدة وإلزامية للشركات الكبرى. CSRD، الذي أُعلن عنه في 2023 ويُطبّق اعتبارًا من 2024، يتطلب من الشركات نشر بيانات مفصلة عن تأثيرها على البيئة والمجتمع والحوكمة، وفقًا لمعايير أوروبية موحدة. الهدف هو تمكين المستثمرين من مقارنة أداء ESG للشركات بسهولة ومنع إخفاء أو تزيين المعلومات غير المالية. ركيزة أخرى مهمة للتنظيم الأوروبي في مجال ESG هي التصنيف الأوروبي (EU Taxonomy) المعتمد في 2020 – وهو نظام تصنيف موحد يحدد الأنشطة الاقتصادية التي تُعتبر بيئيًا مستدامة. يوفر التصنيف معايير واضحة (مثل مقدار انبعاثات غازات الدفيئة المسموح به لكل وحدة منتج)، مما يساعد المستثمرين على توجيه رأس المال نحو المشاريع "الخضراء" الحقيقية ويمنع الأنشطة الضارة من تقديم نفسها على أنها مستدامة. بالإضافة إلى ذلك، أطلق الاتحاد الأوروبي خطة الاستثمار من أجل الاتفاق الأخضر الأوروبي، التي تنص على تخصيص ربع ميزانية الاتحاد حتى عام 2027 لأهداف مناخية وبيئية – بما في ذلك دعم الطاقة المتجددة، كفاءة الطاقة، البنية التحتية الخضراء، وغيرها. هذا الحجم من الدعم المالي يظهر بوضوح التزام الاتحاد الأوروبي الاستراتيجي بالاستدامة.

الدعم التنظيمي والمؤسسي لـ ESG في أوروبا يتجاوز أيضًا تشريعات الاتحاد الأوروبي – إذ تدمج العديد من الدول الأعضاء مبادئ ESG في قوانينها الوطنية. على سبيل المثال، في هولندا، يلزم قانون التقاعد الجديد صناديق التقاعد بتقديم تقارير حول كيفية أخذها في الاعتبار للعوامل البيئية والاجتماعية والحوكميّة في سياساتها الاستثمارية. وبالمثل، تصدر السلطات الأوروبية للإشراف المالي (مثل ESMA و EBA وغيرها) إرشادات تدمج مخاطر ESG في إدارة المخاطر لدى البنوك وشركات التأمين. لماذا يفعل الاتحاد الأوروبي كل ذلك؟ أحد الأسباب بالتأكيد هو أن القادة الأوروبيين والرأي العام يرون في ESG وسيلة لتحقيق تنمية مستدامة ومستقرة على المدى الطويل. يُعتبر الاستثمار في الصناعات "القذرة" محفوفًا بالمخاطر ليس فقط بيئيًا بل ماليًا أيضًا – إذ يمكن أن تصبح تلك الأعمال غير مستدامة على المدى الطويل بسبب القوانين الأكثر صرامة أو تغيّر تفضيلات المستهلكين. لذلك ليس من المستغرب أن العديد من كبار المستثمرين الأوروبيين يدعمون ESG علنًا. على سبيل المثال، وعلى الرغم من بعض الإرهاق العالمي المتعلق بالاستدامة، ما تزال أكبر صناديق التقاعد الهولندية تعتبر أن الاستثمار المستدام هو "أفضل نهج طويل الأمد" لتحقيق عوائد مستقرة مع مخاطر مقبولة. باختصار، هناك توافق واسع في أوروبا – من المشرعين إلى المستثمرين – على أن دمج معايير ESG يساعد النظام المالي على أن يكون أكثر مرونة وشفافية ومواءمة مع الأهداف المجتمعية.

أمثلة من الولايات المتحدة: الانسحاب من مبادرات ESG والجدل حولها

الأخبار الحالية من الولايات المتحدة تتميز بظهور متزايد لحالات انسحاب المؤسسات المالية من استثمارات أو مبادرات مرتبطة بـ ESG، وكذلك بالصراعات حول عدم الالتزام (أو الالتزام) بمبادئ ESG. فيما يلي سنذكر بعضاً من أبرز الحالات التي توضح هذا الاتجاه:

فلوريدا ضد بلاك روك: في نهاية عام 2022 أعلنت ولاية فلوريدا أنها تسحب حوالي 2 مليار دولار من الاستثمارات الحكومية التي كان يديرها بلاك روك – أكبر مدير أصول في العالم – بسبب ما وصفته بأنه خلاف مع سياسة الصندوق فيما يتعلق بالاستثمار المستدام. وقد بُررت هذه الخطوة من فلوريدا، وهي الأكبر من نوعها حتى ذلك الحين، بالقول إن بلاك روك يضع تركيزاً مبالغاً فيه على الأهداف الاجتماعية والمناخية على حساب العائد المالي. وهكذا انضمت فلوريدا إلى مجموعة من الولايات المحافظة (من بينها فيرجينيا الغربية، لويزيانا، ميزوري) التي سحبت ما لا يقل عن 3.3 مليار دولار من الصناديق المدارة من بلاك روك بسبب توجهه نحو ESG. هذه الولايات تعلن صراحة أنها ستعاقب المؤسسات المالية التي تعتقد أنها "تضع الأجندة الاجتماعية قبل الربح".

تكساس و"القائمة السوداء" للبنوك: تكساس، كما ذُكر سابقاً، سنت قانوناً يحظر التعاون مع المؤسسات المالية المتهمة بمقاطعة صناعة النفط. ونتيجة لذلك، استُبعدت بعض البنوك الكبيرة وصناديق الاستثمار من إصدارات السندات وغيرها من الصفقات المربحة في تكساس. وفي الوقت نفسه، وضع أمين خزينة تكساس عدداً من المستثمرين العالميين على القائمة السوداء – من بينهم بلاك روك – متهماً إياهم بسحب رأس المال من الوقود الأحفوري بسبب ضغط ESG. (ومن المثير أن تكساس أزالت بلاك روك لاحقاً من القائمة في يونيو 2023 بعد ضغوط وإقناع بأن بلاك روك لا يزال يستثمر مبالغ كبيرة في قطاع الطاقة). حتى الكونغرس الأميركي عقد جلسات استماع حول موضوع ESG، حيث انتقد ممثلون جمهوريون البنوك الكبرى والصناديق متهمين إياها "بالتآمر سراً على اتخاذ إجراءات مناخية" وهددوا بدعاوى احتكار. وضمن هذا السياق، قدم تحالف من 19 مدعياً عاماً للولايات دعوى ضد أكبر ثلاثة مديري أصول – بلاك روك، ستيت ستريت وفانغارد – متهمين إياهم بتآمر مزعوم لحرمان صناعة الفحم من التمويل، واعتبروا ذلك انتهاكاً لقوانين مكافحة الاحتكار. ورغم أن هذه النظرية القانونية مثيرة للجدل، فإن مجرد ظهورها يوضح مدى مقاومة جزء من أميركا للمبادرات المناخية المشتركة في قطاع المال.

صندوق التقاعد في إنديانا يقطع علاقته مع بلاك روك: مثال آخر ملموس يأتي من ولاية إنديانا، حيث أنهى صندوق التقاعد العام (INPRS) في أواخر 2024 تعاونه مع بلاك روك كمدير لجزء من محفظته من السندات. هذا السحب للأموال لم يكن بسبب ضعف الأداء – بل أكد موظفو الصندوق أنه لم تكن هناك شكاوى بشأن نتائج استراتيجية بلاك روك. السبب كان فقط الامتثال لقانون جديد في إنديانا يحظر على صناديق التقاعد استخدام مدراء لديهم أجندة ESG. بمعنى آخر، عوقب بلاك روك لأنه أعلن على المستوى العالمي عن أهداف مناخية واجتماعية (مثل الوصول إلى صافي انبعاثات صفرية بحلول 2050 أو دعم التنوع في مجالس الإدارة). هذه إشارة واضحة إلى صناعة المال – ففي بعض الولايات الأميركية، تخاطر بفقدان العقود إذا روّجت بشكل نشط لمبادئ ESG.

الانسحاب من التحالفات المناخية: تحت ضغط هذه الأجواء السياسية، بدأت بعض المؤسسات المالية الأميركية الكبرى بالانسحاب من مبادرات دولية لتمويل مستدام. ففي أوائل 2025 سُجل خروج كبير للبنوك الأميركية من التحالفات المناخية العالمية. فقد غادرت جميع البنوك الأميركية الستة الكبرى (JP Morgan Chase، Bank of America، Citigroup، Goldman Sachs، Morgan Stanley، Wells Fargo) تحالف Net-Zero Banking Alliance (NZBA) – وهو تحالف طوعي للبنوك يلتزم بالوصول إلى صافي انبعاثات صفرية في محافظ القروض. وبالمثل، انسحب بعضها من مبادرات أخرى مثل مبادئ الإكوادور (مجموعة معايير للتمويل المسؤول للمشاريع) وتحالف المستثمرين Climate Action 100+. هذه التحركات تشير إلى أن البنوك الأميركية تعدل مسارها وفقاً للواقع السياسي والتنظيمي الجديد – حيث تبتعد عن الالتزامات الدولية الرسمية المتعلقة بـ ESG لتجنب أن تصبح هدفاً للسياسيين المحليين الذين يعتبرون هذه الالتزامات غير مرغوبة. بالفعل، لاحظ محللون أن بعض البنوك بدأت بالفعل "تخفف" من برامجها الداخلية لـ ESG، فتقلل من أهداف التمويل "الأخضر" وتخفف المعايير المتعلقة بمخاطر المناخ. هذا قد يكون راحة مؤقتة للبنوك تحت ضغط التراجع التنظيمي، لكنه يطرح أسئلة طويلة الأجل حول تخلف البنوك الأميركية عن نظيراتها الأوروبية في موضوع المسؤولية المناخية.

انسحاب المستثمرين من صناديق ESG: المقاومة لـ ESG في الولايات المتحدة تأتي غالباً من الجانب المحافظ، لكن هناك أيضاً حالات يسحب فيها مستثمرون تقدميون أموالهم بسبب ضعف أداء مديري الأصول في ESG. مثال على ذلك مؤسسة Sierra Club Foundation، التي أعلنت في يونيو 2025 أنها ستنقل حوالي 10.5 مليون دولار من أصولها من صناديق بلاك روك لأنها تعتبر أن بلاك روك لا يضغط بما يكفي على الشركات في محفظته بشأن تغيّر المناخ. بمعنى آخر، هذه المنظمة الخيرية (المعروفة بحماية البيئة) رأت أن بلاك روك، رغم خطابه، لم يصوت بشكل كافٍ لصالح قرارات مناخية في جمعيات المساهمين ولم يقلل استثماراته في الوقود الأحفوري بما يكفي، ولهذا قررت معاقبته بسحب أموالها. هذه الحالة تظهر أن المسؤولية الائتمانية يمكن أن تُفسر بشكل مختلف – فبالنسبة لبعض المستثمرين، عدم الالتزام بمعايير ESG يحمل خطراً على السمعة وخطراً بأن تتأخر المحفظة في الانتقال إلى اقتصاد منخفض الكربون.

الأمثلة المذكورة تُظهر كيف يُخاض في الولايات المتحدة ما يشبه "حرباً حول ESG". فبينما يقوم البعض (غالباً سياسيون محافظون ومؤسسات مرتبطة بهم) بسحب رؤوس الأموال من كل ما يحمل علامة ESG، يقوم آخرون (ناشطون وبعض المستثمرين) بسحب الأموال من الكيانات التي يعتبرونها غير ملتزمة فعلياً بالاستدامة. وهكذا تجد المؤسسات المالية نفسها محصورة بين جبهتين – وغالباً ما تحاول الموازنة كما تستطيع. أكبر مديري الأصول مثل بلاك روك وجدوا أنفسهم في وسط نيران متبادلة: ففي أوروبا وبين مؤيدي ESG يُتهمون بأنهم لا يفعلون ما يكفي من أجل الاستدامة، بينما في بعض الولايات الأميركية يُهاجمون لأنهم يفعلون الكثير و"يدفعون بالأجندة المناخية". وقد اعترف بلاك روك بنفسه أنه في وضع صعب: يتعرض للانتقادات من مؤيدي ومن معارضي الاستثمار المستدام – فالأولون يلومونه على ضعف الدعم للمبادرات المستدامة، والآخرون يستهدفونه كداعية لسياسة تركز على المناخ. هذه الاستقطابات حول ESG تفصل بوضوح بين الاتحاد الأوروبي والولايات المتحدة، كما سنرى من خلال الحالة التالية.

المثال الأوروبي: PFZW يقطع علاقته مع بلاك روك

لفهم جوهر الفجوة عبر الأطلسي، من المفيد النظر بتفصيل إلى حالة من أوروبا تصدرت الأخبار مؤخراً. فقد قرر صندوق التقاعد لقطاع الصحة الهولندي (PFZW) – ثاني أكبر صندوق في هولندا، بأصول تبلغ حوالي 250 مليار يورو – في عام 2025 إنهاء تعاونه مع العملاق الاستثماري الأميركي بلاك روك في إدارة محفظته من الأسهم. وقد أحدث هذا القرار صدى في الأوساط المالية لأن بلاك روك كان لسنوات طويلة مديراً مهماً لجزء من أصول PFZW (حوالي 14–17 مليار دولار في صناديق أسهم مؤشرية). وذكرت الجهة الهولندية أن السبب في إنهاء التفويض هو الخلاف حول نهج الاستدامة. على وجه التحديد، كان PFZW قلقاً من طريقة تصويت بلاك روك في جمعيات المساهمين حول قضايا ESG – حيث قيّموا أن المدير الأميركي لديه سجل ضعيف في دعم القرارات المناخية والاجتماعية في اجتماعات المساهمين. وقد أكدت البيانات ذلك: ففي عام 2025 دعم بلاك روك فقط 2% من مقترحات المساهمين المتعلقة بالبيئة والقضايا الاجتماعية، مقارنة بـ 4% في العام السابق. بمعنى آخر، بدلاً من تعزيز التزامه بالاستدامة، خفضه إلى النصف، مبرراً أن العديد من القرارات كانت "مقيدة للغاية أو غير مبررة اقتصادياً". بالنسبة لـ PFZW ومديره الرئيسي (PGGM) كان هذا إشارة تحذير – فقد اعتبروا أن شريكاً لا يشارك بما يكفي من قيم ESG لم يعد مفيداً لهم على المدى الطويل.

لم يأتِ قرار PFZW بمعزل: ففي هولندا هناك ضغط ناشط أوسع على صناديق التقاعد الكبرى لإنهاء التعاون مع مدراء خففوا دعمهم للمبادرات المناخية. والواقع أن بعض المدراء العالميين، خصوصاً في الولايات المتحدة، بدأوا تحت ضغط سياسي من سلطاتهم المحلية بتخفيف طموحاتهم الخضراء – وهذا لم يمر دون أن يلاحظه العملاء الأوروبيون. فقد صرح ممثل PGGM لوسائل الإعلام: "أصبح من الصعب أكثر فأكثر التوافق مع مديري الاستثمار الأميركيين بشأن التصويت (في قضايا الاستدامة)". بمعنى آخر، الفجوة عبر الأطلسي في المواقف أصبحت مشكلة عملية: الصندوق الأوروبي يريد دعماً قوياً للإجراءات المناخية في جمعيات المساهمين، بينما الشركاء الأميركيون غالباً ما يصوتون ضد أو يمتنعون عندما يتعلق الأمر بمثل هذه القرارات. كان PFZW قد قرر سابقاً التصويت بشكل مستقل، لكنه استنتج الآن أنه يريد استراتيجية استثمارية أكثر نشاطاً تتيح له اختيار الشركات وفقاً لأهداف ESG الخاصة به والتصويت بشكل متسق معها. ولذلك قرر التوقف عن الاستثمار بشكل سلبي عبر صناديق بلاك روك المؤشرية وتحويل الأموال إلى إدارة نشطة لدى مدراء آخرين (معظمهم أوروبيون) أو إلى فريق داخلي. ففي النصف الأول من عام 2025 قلص PFZW بشكل كبير عدد الشركات التي يستثمر فيها – انسحب من حوالي 2600 شركة، محتفظاً بالاستثمار فقط في نحو 750 شركة تفي بمعاييره المالية والاستدامية. وقد وضعت الاستراتيجية الجديدة للصندوق بوضوح أهمية متساوية للنتائج المالية، وإدارة المخاطر، والاستدامة عند تقييم الاستثمارات. ووفقاً للمتحدثة باسم PFZW، فإن الهدف في السنوات الخمس المقبلة هو تحقيق "توازن أفضل بين الحاجة إلى عوائد جيدة، ومخاطر مقبولة، والاستدامة".

من المتوقع أن يعبر بلاك روك عن أسفه لفقدان عميل كبير كهذا، لكنه حاول تقليل أهمية هذه الخطوة، مشيراً إلى أنه لا يزال يدير أكثر من تريليون دولار من الأصول المستدامة وأصول الانتقال لعملاء حول العالم، بما في ذلك العديد من الصناديق الهولندية. كما ذكّر بأن عملاء مثل PFZW يمكنهم اختيار كيفية التصويت بأسهمهم إذا أرادوا (وهو ما كان PFZW يفعله). لكن الرسالة الجوهرية لخطوة PFZW لا يمكن تجاهلها: أحد أكبر المستثمرين الأوروبيين عاقب أكبر مؤسسة استثمارية عالمية لأنه اعتبر أن نهجها في الاستدامة غير كافٍ. ومن المهم التأكيد على التباين الأوسع الذي يجسده هذا المثال: ففي أوروبا يفقد المدراء تفويضاتهم لأنهم لا يلتزمون بما يكفي بمعايير ESG الصارمة، بينما في أميركا يفقد المدراء تفويضاتهم (من بعض العملاء الحكوميين) لأنهم يطبقون ESG بنشاط زائد. وبذلك يُنتقد بلاك روك في هولندا لأنه ليس نشطاً بما يكفي في الإجراءات المناخية، بينما يُهاجم في الولايات المتحدة من قبل بعض السياسيين بسبب (التزامه المعتدل نسبياً) بمخاطر المناخ في الاستثمار.

وقد أعلن صندوق تقاعد هولندي آخر – PME – عن إعادة النظر في تعاونه مع بلاك روك بعد انسحاب الأخير من مبادرة Net-Zero Asset Managers، بينما كانت بعض الوكالات الحكومية الأميركية قبل ذلك تفكر في مقاطعة بلاك روك تحديداً بسبب عضويته في مثل هذه المبادرات المناخية. هذا "مفارقة ESG" يعكس بأفضل صورة كيف انقسم الاتحاد الأوروبي والولايات المتحدة حول مسألة التمويل المستدام: فما أصبح في أوروبا معياراً وتوقعاً (المشاركة النشطة للقطاع المالي في الاستدامة) أصبح في أجزاء من الولايات المتحدة موضوع مقاومة وتسييس.

StandardPrva – تنفيذ معايير ESG في الممارسة

بينما يُدار النقاش حول الـESG على الساحة العالمية، تظل شركة StandardPrva ملتزمة بمبادئ العمل المسؤول، مبرهنةً كيف يمكن دمج معايير الـESG بنجاح في العمليات اليومية للقطاع المالي.

StandardPrva هي شركة متخصصة في الاستشارات المالية والمحاسبة والخدمات الاستشارية، وتعمل وفقاً لأعلى المعايير الأخلاقية والمستدامة. كشركة مسؤولة اجتماعياً، تطبق StandardPrva جميع معايير ESG في عملها – بدءاً من التنظيم الداخلي وصولاً إلى الخدمات المقدمة للعملاء.

فعلياً، تم اعتماد سياسات داخلية ضمن المجموعة تغطي الجوانب البيئية والاجتماعية والحوكمة للأعمال. وجميع أعضاء المجموعة يطبقون هذه المعايير، مما يعني قبل كل شيء علاقة مسؤولة مع البيئة: تقليل استخدام الورق والانتقال إلى التوثيق الرقمي، الكفاءة في استهلاك الطاقة داخل المكاتب، إضافةً إلى الفحوصات والتدقيقات المتعلقة بإدارة النفايات الناتجة عن الأعمال. تسعى StandardPrva إلى تقليل بصمتها البيئية إلى الحد الأدنى، وتقديم مثال للآخرين في صناعة المال بأن حتى الأنشطة الإدارية يمكن تنفيذها بطريقة مستدامة.

إلى جانب العناية بالبيئة، تُعتبر المسؤولية الاجتماعية جزءاً أصيلاً من ثقافة الشركة. تدعم StandardPrva المجتمع بشكل فعّال من خلال المساعدة المالية والإرشادية للطلاب، والأشخاص ذوي الاحتياجات الخاصة، والفئات الضعيفة الأخرى، وذلك بهدف خلق بيئة أكثر شمولاً واستدامة. تؤمن الشركة بأن الناس هم أعظم قيمة، وتسعى من خلال التوظيف والدعم لإظهار أن كل فرد ذو قيمة ويساهم في المجتمع. وليس من قبيل المصادفة أن تختار StandardPrva لتنفيذ مبادراتها الداخلية المتعلقة بالـESG شخصاً من الفئات المهمشة – ميلوش بانتيتش، الخبير الشاب الأصم منذ الولادة، والذي أصبح من خلال عمله وحماسه عضواً أساسياً في الفريق. تحت قيادته كرئيس لقسم الرقمنة والأرشفة، تنفذ الشركة سلسلة من التغييرات الموجهة نحو الاستدامة والشمولية، مُثبتةً أن البُعد الاجتماعي للـESG يبدأ بكيفية تعاملنا مع موظفينا ومواطنينا. هذا النهج يؤكد سمعة StandardPrva كشركة مسؤولة لا تكتفي بتقديم خدمات مالية عالية المستوى، بل تفعل ذلك بما يتماشى مع أعلى معايير حماية البيئة، والمسؤولية الاجتماعية، والحوكمة الجيدة.

كجزء من رسالتها، تتابع StandardPrva بعناية الاتجاهات والتحديات المتعلقة بتوحيد معايير ESG في جميع أنحاء العالم. نحن ندرك أن مجال الاستثمار المستدام ديناميكي – حيث تتغير اللوائح، وتظهر تحديات جديدة (مثل حالات عدم الامتثال أو تجاوز معايير ESG من قبل بعض المؤسسات المالية)، وتزداد توقعات العملاء فيما يتعلق بالاستدامة. تسعى StandardPrva لمواكبة أحدث التطورات: من متابعة التغييرات في القوانين الأوروبية، مروراً بتحليل أمثلة "أفضل الممارسات"، إلى التعلم من أخطاء الآخرين (مثل الفضائح المتعلقة بالتجميل الأخضر، والغرامات التنظيمية، أو العواقب المرتبطة بالسمعة). وبذلك، تستطيع StandardPrva أن تقدم لعملائها نصائح في الوقت المناسب، قائمة على أسس متينة، حول كيفية مواءمة أعمالهم واستثماراتهم مع أفضل ممارسات ESG، وكذلك كيفية تجنب الفخاخ والمخاطر المرتبطة بعدم الامتثال.

الخلاصة

يفصل ESG بين الاتحاد الأوروبي والولايات المتحدة من حيث النهج والتصور: ففي حين يتعامل الاتحاد الأوروبي مع ESG كجزء لا يتجزأ من التنظيم المالي والتنمية المستدامة، أصبح في أمريكا نقطة انقسام سياسي. ترى المؤسسات والمستثمرون الأوروبيون في ESG فائدة طويلة الأمد – أداة لتحديد المخاطر، وتعزيز الشفافية، وتشجيع السلوك المؤسسي المسؤول الذي سيؤدي بمرور الوقت إلى عوائد أكثر استقراراً. على النقيض، يُنظر إلى ESG في أجزاء من الولايات المتحدة بعين الريبة أو العداء، باعتباره قيداً محتملاً على الأرباح أو فرضاً لقيم خارجية. هذا الاختلاف أدى إلى نتائج ملموسة: ففي الاتحاد الأوروبي يتم سن قوانين تُدخل الاستدامة عملياً في كل جانب من جوانب التمويل، بينما يتم في الولايات المتحدة سن قوانين تستثنيها من بعض الجوانب.

ومع ذلك، من الجدير بالذكر أنه على الرغم من المعارضة الصاخبة، لا تزال العديد من الشركات والمستثمرين الأمريكيين يطبقون طوعاً مبادئ ESG، مدركين للتيارات العالمية وتوقعات السوق. ومن جهة أخرى، لا يخلو ESG في أوروبا من التحديات – فتنفيذ معايير صارمة عملية معقدة وتتطلب التكيف. من هذا المنظور، يمكن النظر إلى الانقسام بين الاتحاد الأوروبي والولايات المتحدة بشأن ESG أيضاً كفرصة للتعلم والتعاون: إذ قد تُظهر النهوج المختلفة ما هو الأكثر فعالية، بينما يمكن أن يُسهل توحيد المعايير الدولية في المستقبل عمل الشركات التي تعمل على مستوى عالمي.

بالنسبة للشركات والمستثمرين، من الأساسي أن يفهموا هذا السياق. تظل StandardPrva ملتزمة بمساعدة عملائها على التنقل عبر هذه الاختلافات – من الوفاء بجميع المتطلبات التنظيمية في الأسواق التي يعملون فيها، إلى اعتماد ممارسات تضمن لهم سمعة المسؤولية، وفي الوقت نفسه تحقيق أهدافهم التجارية. إن الاستثمار في الاستدامة ليس اتجاهاً عابراً، بل جزء أساسي من الاستراتيجية المالية الحديثة. الفجوة الأوروبية-الأمريكية في نهج ESG تؤكد بالضبط أهمية هذا الموضوع: فهو يؤثر على سمعة الشركات، والوصول إلى رأس المال، وحتى على العلاقات الجيوسياسية والاقتصادية. وبناءً على ذلك، فإن فهم ESG يعني فهم مستقبل التمويل – وStandardPrva موجودة لتكون دليلاً موثوقاً لعملائها في هذا الطريق، مروّجةً لقيم الاستدامة والمسؤولية أينما عملوا.

المصادر

هذه الدراسة مستندة إلى المصادر المشار إليها والبيانات الحديثة حول تنظيم ESG واتجاهات السوق في الاتحاد الأوروبي والولايات المتحدة. الأمثلة والتصريحات الواردة مأخوذة من منشورات مالية موثوقة وبيانات صحفية (رويترز، Investopedia، تحليلات خبراء ESG وغيرها) كما هو مبين في المراجع داخل النص. تستند StandardPrva في عملها إلى مثل هذه المعلومات الموثوقة، مما يضمن أن توصياتها للعملاء قائمة على أفضل الممارسات والحقائق. وفي حالة وجود أسئلة إضافية أو الحاجة إلى استشارة بخصوص معايير ESG والاستثمار، نحن على استعداد للعمل معكم كشريك في الأعمال المستدامة.

/ / /

"Standard Prva" LLC Bijeljina هي شركة مسجلة في بييلينا في المحكمة التجارية في بييلينا. تشمل أنشطة الشركة المحاسبة وشراء الديون واستثمار رأس المال وخدمات أخرى ذات صلة. تعتبر الديون المتعثرة جزءًا من المجموعة التي تقوم فيها الشركة بشراء الديون التي تعمل ولم تعود بانتظام. مكتب المحاماة Stevanović هو المكتب الرائد للمحاماة في المنطقة مع مقر في بييلينا. تعبر اختصار LO عن مكتب محاماة Vesna Stevanović ومكتب محاماة Miloš Stevanović. للاتصال: press@advokati-stevanovic.com أو عبر الهاتف 00387 55 22 4444 أو 00 387 55 230 000.