نتائج فصلية قوية مدفوعة بأرباح التداول

17.07.2025بقلم ميلوش ستيفانوفيتش

حققت أكبر البنوك الأمريكية نتائج مالية استثنائية في الربع الأخير، وهو ما انعكس على التداول يوم أمس في البورصة. فقد أبلغ بنك أوف أمريكا (BofA)، وجي بي مورغان تشيس، وغولدمان ساكس، وغيرها من البنوك الرائدة عن ارتفاع في الأرباح تجاوز توقعات المحللين، ويُعزى ذلك إلى حد كبير إلى قفزة في إيرادات التداول بالأسهم وغيرها من الأوراق المالية. أدّت التقلبات في الأسواق خلال الربع الثاني — من تغييرات في السياسات التجارية إلى التوترات الجيوسياسية — إلى زيادة في التقلبات وحجم التداول، مما أحدث "رياحاً مؤاتية" لأقسام التداول في هذه البنوك. على سبيل المثال، حقق غولدمان ساكس إيرادات قياسية من التداول بالأسهم — بزيادة قدرها 36% مقارنة بالفترة المناظرة من العام السابق — مما أدى إلى ارتفاع صافي الربح الربعي الإجمالي بنسبة 22% وتجاوز توقعات وول ستريت. وبالمثل، سجّل بنك أوف أمريكا قفزة في إيرادات البيع والتداول بنسبة 15%، مما ساهم في نتائج تجاوزت التوقعات. كما تغلب جي بي مورغان تشيس وسيتي غروب على توقعات الأرباح بفضل "ازدهار التداول" — حيث سجّلت أقسام التداول لديهما نمواً مزدوج الرقم في الإيرادات بينما كان العملاء يكيفون محافظهم وفقاً لظروف السوق. في الوقت نفسه، أظهرت قطاعات البنوك الاستثمارية علامات تعافٍ: فقد ذكر غولدمان ساكس أن رسوم البنوك الاستثمارية ارتفعت بنسبة 26% نتيجة إحياء نشاط الاندماجات والاستحواذات، فيما حققت سيتي غروب نمواً بنسبة 13% في تلك الرسوم بقيادة ارتفاع نشاط الاندماجات (M&A). ومع أن خدمات البنوك الاستثمارية لدى بعض البنوك لا تزال متأخرة (مثل مورغان ستانلي الذي ذكر انخفاض إيرادات البنوك الاستثمارية بنسبة 5%)، فإن الصورة العامة للقطاع كانت إيجابية — حيث تحوّلت تقلبات السوق إلى أرباح لعمالقة وول ستريت.

معدلات الفائدة والدخل الصافي القياسي

إلى جانب النجاح في التداول، دعم أداء البنوك أيضاً التطورات الإيجابية في معدلات الفائدة. بعد دورة من رفع الفائدة، انتقلت الاحتياطي الفيدرالي إلى سياسة أكثر اعتدالاً العام الماضي، وساهمت تخفيضات الفائدة في أواخر 2024 في خفض تكاليف التمويل للبنوك. وقد مكّن هذا المقرضين من الحفاظ على هوامش فائدة أوسع — الفرق بين أسعار الفائدة على القروض والودائع — مما رفع صافي دخل الفوائد إلى مستويات قياسية. في الربع الثاني، حقق بنك أوف أمريكا دخل فوائد صافياً قياسياً بلغ 14.7 مليار دولار، بزيادة 7% مقارنة بالعام السابق. كما استفاد جي بي مورغان من بيئة الفائدة المرتفعة والنمو القوي في القروض: رفع البنك توقعاته للدخل الصافي من الفوائد لعام 2025 إلى حوالي 95.5 مليار دولار، ارتفاعاً من نحو 94.5 مليار، مشيراً إلى تحقيق أرباح من الفوائد أعلى من المتوقع. وحتى مع انخفاض طفيف في الطلب على القروض نتيجة للفائدة العالية، تمكنت معظم البنوك الكبرى من الحفاظ على نمو مطّرد في محافظ القروض والودائع. في المقابل، أصبحت بعض البنوك مثل ويلز فارغو أكثر حذراً في توقعاتها: فبعد تحقيق أرباح ربع سنوية قوية، خَفَّضت ويلز فارغو توقعها لصافي دخل الفوائد لبقية العام (متوقعة مستواه قريباً من 2024)، مشيرةً إلى أن الفائدة العالية تُكبِح الطلب على القروض وأن المزيد من رأس المال سيتوجه نحو عمليات سوقية ذات عائد فائدة منخفض. وقد أثار هذا الإعلان حذر المستثمرين، وهو ما انعكس على سعر سهم البنك. ومع ذلك، وبشكل عام، استمر ارتفاع معدلات الفائدة، مصحوباً بتكاليف ودائع معتدلة، كمصدر هام للإيرادات للبنوك — فمثلاً، حقق بنك أوف أمريكا زيادة في دخل الفوائد لمدة 13 ربع سنوي على التوالي. ويؤكد المصرفيون أنهم مع نمو ثابت في القروض والودائع، يتوقعون بقاء صافي دخل الفوائد قوياً في النصف الثاني من العام، شريطة عدم حدوث تغييرات دراماتيكية في السياسة النقدية.

الخلفية الاقتصادية الكلية: من التضخّم إلى موقف الاحتياطي الفيدرالي

لعبت الظروف الاقتصادية الأوسع أيضا دوراً رئيسياً في النتائج ومزاج السوق. فخلال الأشهر الماضية، تابع المستثمرون بيانات التضخّم وخطوات صنّاع السياسة عن كثب. وأظهرت أحدث التقارير أن التضخّم تسارع — فقد ارتفعت أسعار المستهلكين بنسبة 0.3% في يونيو على أساس شهري، وهو أكبر ارتفاع خلال خمسة أشهر (بفضل ارتفاع أسعار السلع المتأثرة بالتعريفات)، بينما بقي التضخّم الأساسي معتدلاً نسبياً. أما أسعار المنتجين (PPI) فلم تتغيّر في يونيو كما كان متوقعاً، مما يشير إلى أن الضغوط التضخمية في سلسلة التوريد تتعادل جزئياً بضعف في قطاع الخدمات. وقد دفعت هذه الصورة المختلطة للتضخّم الاحتياطي الفيدرالي إلى تبنّي موقف حذر. ويتوقع المشاركون في السوق على نطاق واسع أن يبقي الاحتياطي الفيدرالي سعر الفائدة المرجعي دون تغيير عند 4.25–4.50% في اجتماعه المرتقب أواخر يوليو، حتى يتضح مدى تأثير التعريفات الجمركية على نمو الأسعار. وأظهرت محاضر الاجتماع السابق للفيدرالي أن عددًا قليلاً فقط من المسؤولين دعا إلى خفض الفائدة في الفترة القريبة، بينما أيد معظمهم التريّث حتى تتوضح الصورة التضخمية.

وعلى الصعيد السياسي، تستمر لغة الحرب التجارية — فقد أعلن الرئيس دونالد ترامب في أبريل عن فرض تعريفات شاملة على واردات من شركاء اقتصاديين رئيسيين، مما زعزع الأسواق مبدئياً وأبطأ الاستثمارات المؤسسية مؤقتاً. وبشكل متناقض، فقد رفعت هذه التعريفات وحالة عدم اليقين معدل التقلب في الأسواق المالية، مما زاد — كما رأينا — من إيرادات التداول للبنوك على المدى القصير. وبحلول نهاية الربع، استقرت الأوضاع جزئياً: تكّيفت الشركات مع الظروف الجديدة، وأفاد المصرفيون بتجديد نشاط العملاء. وعلى سبيل المثال، في يونيو حدث "انفراج" في صفقات الاندماج والاستحواذ الكبرى؛ فتم الإعلان عن صفقات أو إتمامها، مما جلب التفاؤل بحصول مزيد من مثل هذه الصفقات في النصف الثاني من العام.

كما ميزت التوترات بين البيت الأبيض والاحتياطي الفيدرالي اليوم السابق. فقد تفاعل السوق لفترة وجيزة بشكل سلبي يوم أمس مع تقارير إعلامية تفيد بأن ترامب كان يفكر في إقالة رئيس الفيدرالي جيروم باول، مما أدى إلى هبوط المؤشرات المالية وارتفاع أسعار الذهب خلال الصباح. ومع أن ترامب نفى بسرعة نيته إقالة باول — وفي الوقت ذاته كرّر انتقاداته بأن الفيدرالي يجب أن يخفض الفائدة بشكل أسرع — فإن هذه الحلقة ذكّرت المستثمرين بأهمية استقلالية البنك المركزي لاستقرار السوق. ويشير المحللون إلى أن أي تدخل في استقلال الفيدرالي سيؤثر سلباً على الثقة في الاقتصاد الأمريكي والدولار. ومع ذلك، حتى الآن، يبقى الفيدرالي على نهج " الانتظار والترقب" — مركزاً على البيانات الاقتصادية المحلية، ومحاولاً تحقيق توازن بين المؤشرات التضخمية الأقوى من جهة، ومهدّدات النمو (مثل الخلافات التجارية) من جهة أخرى. ويوفر هذا النهج المعتدل من البنك المركزي، دون تغييرات مفاجئة، قابلية التنبّؤ التي تفيد القطاع المالي، وتتيح للبنوك التخطيط في إطار نقدي مستقر نسبيًا.

انعكاس التداول والنتائج للمستثمرين

كانت ردة فعل المستثمرين على هذه التطورات إيجابية بشكل عام، وإن اختلفت بين البنوك الفردية. فقد تفوق القطاع المالي على السوق الأوسع يوم أمس، مدفوعاً بنتائج بنكية قوية وتراجع مخاوف متعلقة بالفيدرالي في الجزء الثاني من اليوم. وارتفع مؤشر S&P 500 بنسبة 0.3%، في حين صعد مؤشر داو جونز بنسبة 0.5%، بقيادة أسهم البنوك والشركات المالية. وأضاف مؤشر ناسداك 0.26% وبلغ مستوى قياسياً جديداً — وهو خامس رقم قياسي في آخر ست جلسات.

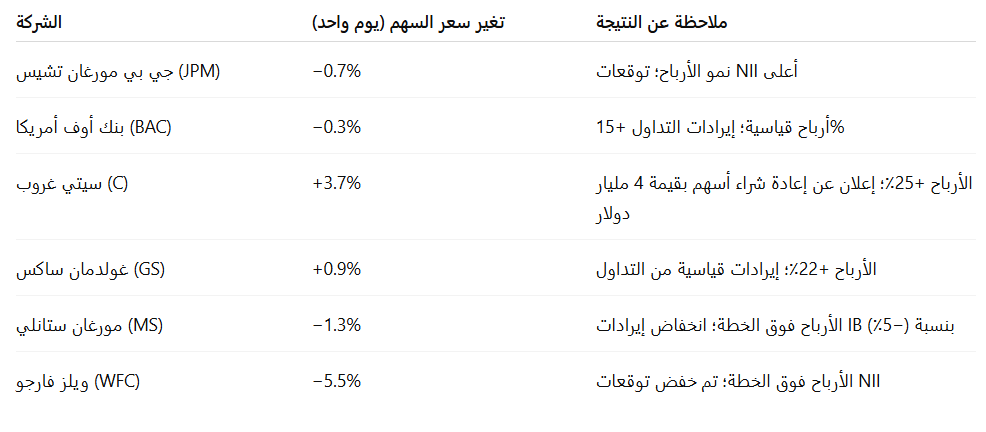

وعلى مستوى الأسهم المصرفية الفردية، كانت الأداءات متباينة (انظر الجدول 1). أنهى سهم غولدمان ساكس التداول بارتفاع يقارب 1% يوم أمس بعد إعلان القفزة الكبيرة في الأرباح. بينما تراجع سهم بنك أوف أمريكا، رغم تحقق أرباح قياسية، بنسبة تقارب 0.3% – عزاه المحللون إلى أن جزءاً من الأخبار الجيدة كان قد انعكس بالفعل في الأسعار، مما أدى إلى "بيع على الأخبار". من ناحية أخرى، تعرض سهم مورغان ستانلي لضغط أكبر وانخفض حوالي 1.3%، إذ كانت نتائج البنك الاستثماري مخيبة للآمال ورد السوق بعصبية على شائعات الفيدرالي خلال النهار. وبقي سهم جي بي مورغان تشيس مستقراً إلى حد كبير — بعد أن نشر نتائجه القوية في اليوم السابق، حيث تراجع السهم قليلاً (-0.7%) عقب الإعلان عن الأرباح، على الرغم من رفع إرشادات دخله من الفوائد. على النقيض، برز سهم سيتي غروب بين الأسهم المالية: فقد قفز بنسبة 3.7% يوم الثلاثاء بعد التقرير المتميز وإعلان إعادة شراء أسهم، ولامس مؤقتاً أعلى مستوياته منذ 2008. في حين انخفض سهم ويلز فارغو حوالي 5.5% — رغم تفوقه على توقعات الأرباح، لكنه خفّض توقعاته لدخل الفوائد، مما أثار قلق السوق. تشير هذه التحركات المتباينة إلى أن المستثمرين كافأوا البنوك التي فاجأت في صافي الإيرادات (خاصة تلك التي أعلنت عن إعادة شراء أسهم أو توزيعات أرباح)، بينما عاقبوا تلك ذات النظرة الأكثر حذراً.

الجدول 1: أداء الأسهم المصرفية الكبرى (حتى 16 يوليو 2025)

ملاحظة: التغييرات المعروضة في الجدول تعكس حركة أسعار الأسهم خلال يوم التداول الأخير (15 أو 16 يوليو 2025، حسب تاريخ إعلان الأرباح).

منذ بداية العام، سجّلت أسهم معظم هذه البنوك نمواً جيداً، متماشيةً مع الاتجاه التصاعدي في السوق الأوسع. ارتفع مؤشر البنوك الرائدة S&P 500 Banks Index بنسبة تقارب 1% بعد نشر نتائج اختبار الضغط الفيدرالي في نهاية يونيو، وعمومًا يتفوق هذا المؤشر على المؤشر الأوسع S&P 500 خلال عام 2025. وقد حققت بعض البنوك مكاسب مثيرة للإعجاب: بحلول منتصف يوليو، حقق غولدمان ساكس زيادة بنسبة +23% منذ بداية العام، مما جعله من بين أفضل خمسة أسهم أداءً في القطاع المالي ضمن S&P 500. كما ارتفعت أسهم ويلز فارغو بحوالي 12.5% هذا العام، في حين حقق بنك أوف أمريكا نمواً أكثر تواضعاً (حوالي 4% سنوياً حتى الآن)، متأخراً عن المنافسين ومؤشر البنوك. يُعزى هذا النمو المعتدل نسبياً في أسهم BofA إلى انخفاض التوقعات السوقية — ولكن هذا يترك المجال لكي تُعزز نتائجه القوية الأخيرة من جاذبية أسهمه في الفترة القادمة.

بالنسبة للمستثمرين، الوضع الحالي يحمل رسالتين. من ناحية، تُظهر البنوك الأمريكية الكبرى مرونة وقدرة على تحقيق الأرباح حتى في ظروف صعبة — وقد أكّد على ذلك اختبار الضغط الأخير للاحتياطي الفيدرالي، الذي منحت فيه جميع البنوك الـ22 الكبرى "الضوء الأخضر" وتقييماً بأنها قادرة على تحمل ركود اقتصادي شديد مع الحفاظ على رأس المال. هذا الموقف الرأسمالي القوي فتح الباب لتوزيعات كبيرة للمساهمين: حيث تُعلن مجالس إدارة البنوك بسرعة عن زيادة في توزيعات الأرباح وبرامج إعادة شراء الأسهم. على سبيل المثال، وافق جي بي مورغان تشيس مباشرة بعد إعلان نتائج الاختبار على برنامج جديد لإعادة شراء أسهم بقيمة 50 مليار دولار، وأعلن عن زيادة في توزيعاته الفصلية. وتخطط سيتي غروب لإعادة شراء بقيمة لا تقل عن 4 مليارات دولار في الربع الثالث، بينما أعلن غولدمان ساكس عن زيادة في التوزيعات بمقدار دولار واحد للسهم في الربع القادم. ترسل هذه القرارات إشارة إيجابية — حيث يتم إعادة الفائض من رأس المال إلى المساهمين، مما يُعزز اهتمام السوق بأسهم البنوك ويدعم نموّها على المدى القصير.

من ناحية أخرى، يُحذّر الخبراء من أن أسعار هذه الأسهم قد استوعبت بالفعل الكثير من التوقعات المحسّنة، مما يثير التساؤل حول إمكانية استمرار النمو السريع. بعد الانتعاش القوي في القطاع المالي خلال النصف الأول من العام، وصلت تقييمات بعض البنوك إلى مستويات مرتفعة مقارنةً بالمتوسطات التاريخية. "مع أننا ما زلنا متفائلين بشأن نمو أرباح البنوك والتحسّن المستمر في ربحيتها، نعتقد أن هذه النظرة قد تم تضمينها بالفعل في أسعارها الحالية، مما يحدّ من مساحة النمو قصيرة الأجل"، حسب تقييم ديفيد واغنر، مدير محفظة في شركة Aptus Capital Advisors. وهناك أيضاً مخاطر أوسع في الأفق: فقد حذر الرئيس التنفيذي لجي بي مورغان، جيمي ديمون، من أنه على الرغم من قوة الإنفاق الاستهلاكي وحالة الاقتصاد الجيدة، لا تزال هناك "مخاطر كبيرة" — من عدم اليقين بشأن الرسوم الجمركية والنزاعات التجارية، إلى التوترات الجيوسياسية، وارتفاع ديون الحكومة وأسعار الأصول. وإذا تحقق أي من هذه المخاطر (مثل تصعيد إضافي في الحرب التجارية يؤثر سلباً على النشاط الاقتصادي، أو موجة تضخم جديدة تؤدي إلى تشديد مفاجئ في السياسة النقدية)، فقد تواجه البنوك تحديات مثل ارتفاع الخسائر الائتمانية أو انخفاض هوامش الفائدة.

حتى الآن، لا يزال نغمة السوق إيجابية في الغالب. فقد أظهر القطاع المالي مرونة وقدرة على التكيف: لا يزال المستهلكون الأمريكيون ينفقون، وتعود الشركات إلى خطط الاستثمار والاستحواذ، وتنجح البنوك في إدارة المخاطر ورأس المال. مزيج من الأرباح الفصلية القوية، بيئة اقتصادية كلية معتدلة، وإطار تنظيمي داعم (بما في ذلك مقترحات الاحتياطي الفيدرالي لخفض بعض متطلبات رأس المال على البنوك الكبرى) يخلق ظروفاً تُمكّن البنوك الكبرى من تعزيز الربحية وإعادة القيمة إلى المساهمين في نفس الوقت. وبالتالي، سيراقب المستثمرون عن كثب استمرار موسم الأرباح وخطوات الاحتياطي الفيدرالي القادمة. وإذا استمر الاتجاه الحالي — مع تضخم خاضع للسيطرة، وأسعار فائدة مستقرة، ونمو مستمر في الأنشطة التجارية — فقد تبقى المؤسسات المالية بين الفائزين الرئيسيين في السوق خلال الفترة المقبلة. ومع ذلك، يستمر المحللون في التحذير بأنه "لا مكان للرضا عن النفس": فالتقييمات المرتفعة تتطلب من البنوك الاستمرار في تقديم نتائج قوية، وإلا فإن السوق قد يستجيب سريعاً بتصحيح. حتى الآن، أظهرت البنوك الأمريكية الكبرى أنها قادرة على الاستفادة من الفترات غير المستقرة — محققة أرباحاً قوية في السوق يوم أمس ومنحت المستثمرين أسباباً لتفاؤل حذر.

المصادر: بلومبيرغ، سي إن بي سي، فاينانشيال تايمز، رويترز (كما ورد في النص).

/ / /

"Standard Prva" LLC Bijeljina هي شركة مسجلة في بييلينا في المحكمة التجارية في بييلينا. تشمل أنشطة الشركة المحاسبة وشراء الديون واستثمار رأس المال وخدمات أخرى ذات صلة. تعتبر الديون المتعثرة جزءًا من المجموعة التي تقوم فيها الشركة بشراء الديون التي تعمل ولم تعود بانتظام. مكتب المحاماة Stevanović هو المكتب الرائد للمحاماة في المنطقة مع مقر في بييلينا. تعبر اختصار LO عن مكتب محاماة Vesna Stevanović ومكتب محاماة Miloš Stevanović. للاتصال: press@advokati-stevanovic.com أو عبر الهاتف 00387 55 22 4444 أو 00 387 55 230 000.