StandardPrva 分析:塞尔维亚航空市场(2019–2024)

17.01.2026在2019–2024年期间,塞尔维亚航空市场经历了显著的起伏,在新冠疫情之后实现了快速复苏,并在2023年和2024年取得了创纪录的成绩。商业客运量达到新的高峰——贝尔格莱德机场首次年度旅客吞吐量超过800万人次——同时,尼什和克拉列沃等区域机场也实现了增长并开通了新的航线。国家航空公司塞尔维亚航空(Air Serbia)通过扩大航线网络和机队规模,巩固了其在国内市场的主导地位,而外国航空公司(包括Wizz Air和Ryanair等低成本航空公司)也继续服务塞尔维亚,并适应新的市场环境。

以公务机航班和包机运营形式存在的私人航空呈现增长趋势——Air Pink和Prince Aviation等本土公司正在扩大运力和机队规模。航空货运显示出增长趋势,随着直飞亚洲的货运航线开通以及航空货运量的增加。报告详细展示了有关旅客、货运和公务航空的统计数据,并概述了关键市场变化:新航线的开通(包括远程航线和货运航线)、部分航线的取消、航班频次的变化,以及主要参与者的战略举措(例如塞尔维亚航空的扩张以及低成本航空公司战略的调整)。所有内容在下文中通过主题章节进行结构化呈现,并辅以表格、图表以及对相关资料来源的引用。

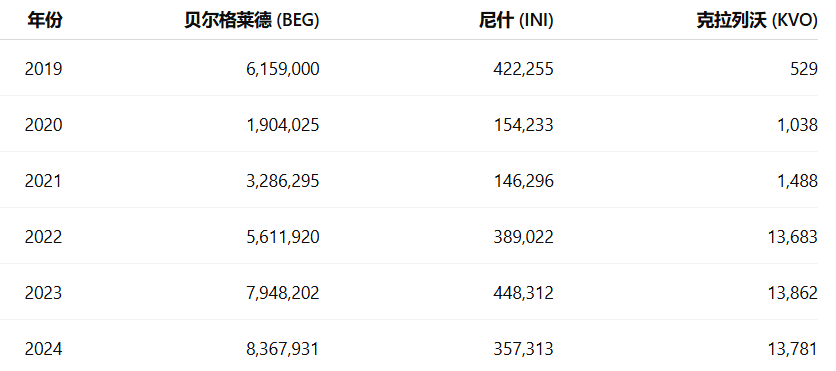

商业机场的客运量(2019–2024)

疫情在2020年导致旅客数量大幅下降,但随后出现了加速复苏和增长。贝尔格莱德尼古拉·特斯拉机场(BEG)作为全国规模最大的机场,2019年服务旅客超过615万人次(比2018年增长9.2%)。2020年,旅客数量下降约69%,仅为190万人次。2021年已出现部分复苏(329万人次,比2020年增长73%),而2022年客运量跃升至561万人次(比2021年增长71%,但仍比2019年水平低约8.9%)。复苏在2023年完成,当年贝尔格莱德机场接待了7,946,714名旅客——这是新的历史纪录,比2019年的此前纪录高出29%。这一趋势在2024年继续:根据初步数据,BEG机场旅客量约为837万人次(比2023年增长5.3%),首次在年度层面突破800万人次大关。

规模较小的尼什机场(INI),是塞尔维亚第二繁忙的机场,于2019年达到疫情前纪录,旅客数量为422,255人次。随后在2020年急剧下降至约15.4万人次,并在2021年进一步小幅下降至约14.6万人次,原因是疫情限制。2022年,尼什实现强劲复苏,旅客数量达到389,022人次(比2021年增加一倍以上),并在2023年以448,312人次打破自身纪录。2023年约15%的增长意味着尼什再次超过2019年的水平。然而,2024年的初步数据表明出现下降——INI机场约服务35.7万人次旅客(比2023年减少约20%)。下降原因在于低成本航空公司对航线进行调整(Wizz Air取消了部分航线,并暂时减少了飞往尼什的运力),但在2024年底和2025年初宣布恢复部分服务(例如,Wizz Air将于2026年1月恢复尼什–多特蒙德航线,而Swiss在2023年底在中断四年后恢复了尼什–苏黎世航线)。

克拉列沃莫拉瓦机场(KVO)仅于2019年开始商业运营,目前交通量相对较小。首年(2019年)仅记录了529名旅客,而2020年和2021年该数字约为1000人次。自2022年起出现更显著增长(13,683名旅客),此前引入了定期航线,主要飞往伊斯坦布尔和维也纳。2023年客运量保持在类似水平(13,862人次),而2024年略微下降至13,781人次。尽管绝对数值较小,但这一时期对克拉列沃而言相较于初期阶段呈现指数级增长——例如,2022年的旅客数量几乎是2021年的10倍。2025年期间,增长继续,达到约14,700人次的纪录,使“莫拉瓦”机场取得自成立以来的最佳成绩。

表1:塞尔维亚商业机场旅客数量,2019–2024

来源:机场官方统计数据(贝尔格莱德尼古拉·特斯拉机场 – VINCI,塞尔维亚机场)。

从客运量图表上可以直观看到,2020年出现了明显的断崖式下降,随后BEG和INI机场在2022年前实现了强劲复苏,并在2023年达到创纪录的数值。贝尔格莱德机场占据了旅客总量的90%以上,而尼什机场通常保持在约5–7%,克拉列沃机场低于1%(直到2022年实际上几乎可以忽略不计)。在2019年至2023年期间,尽管经历了疫情,塞尔维亚的商业航空旅客总量仍然增长——从约658万人次(2019年,BEG+INI+KVO合计)增加到超过840万人次(2023年),增幅约为28%。因此,塞尔维亚在2024年走出了疫情危机,航空市场规模明显大于以往任何时期。

航空公司:国家航空公司与外国航空公司(包括低成本航空公司)

塞尔维亚国家航空公司Air Serbia是塞尔维亚航空市场的主导参与者,在观察期内成功利用了需求复苏并实施了积极扩张。早在2019年,Air Serbia在贝尔格莱德机场的市场份额就已超过50%(以座位运力计算)。疫情之后,公司迅速恢复航班,并逐步在区域层面取得领先地位:在2023–2024年期间,其提供的座位数量超过了此前最大的低成本竞争对手Wizz Air。Air Serbia在2022年运输了276万名旅客,随后在2023年实现了创纪录的355万名旅客(包括定期航班和包机航班)。2024年共运输旅客444万人次,创下新的最高纪录(比2023年增长6%)。该公司还以强大的夏季包机项目而著称——除了将部分原有包机航线转为定期航线(例如埃及、希腊等目的地)之外,每个航季仍从贝尔格莱德和尼什执行大量旅游包机航班。

在2023–2024年期间,Air Serbia在机队规模和航线网络方面均实现增长:新增多条欧洲内部航线,以及远程航线(在2016年恢复纽约航线之后,于2022年底新增中国天津航线,并自2023年5月起开通芝加哥(ORD)航线)。得益于这一战略,Air Serbia在2024年按提供座位数量计算,成为整个前南斯拉夫地区最大的航空公司,超过了Wizz Air。此外,公司在2023年和2024年均实现了创纪录的盈利,取得了显著的财务成功。

除国家航空公司外,塞尔维亚市场上还有20多家外国航空公司活跃运营。在传统全服务航空公司中,几乎所有主要欧洲航空公司均运营连接其枢纽机场与贝尔格莱德的航线:汉莎航空(慕尼黑、法兰克福)、奥地利航空(维也纳)、瑞士国际航空(苏黎世,2023年恢复)、法国航空(巴黎,随着VINCI入驻而重新开通)、荷兰皇家航空(阿姆斯特丹)、土耳其航空(伊斯坦布尔 IST)、波兰航空LOT(华沙)、爱琴海航空(雅典)、ITA航空(罗马)、罗马尼亚航空Tarom(布加勒斯特)等。

此外,来自俄罗斯的Aeroflot(莫斯科)和Nordwind(北风航空)曾一直运营至2022年2月,但由于地缘政治事件这些航班被暂停;在2022–2023年期间,Air Serbia成为唯一仍飞往俄罗斯的航空公司(这些航线上需求显著增加)。

在中东及洲际航空公司方面,值得一提的是:卡塔尔航空在2023年恢复了多哈—贝尔格莱德的每日航班(此前曾暂停);Flydubai多年来一直保持每日两班飞往迪拜的航班;海南航空于2022年开通了每周一班的贝尔格莱德—北京(乌鲁木齐)直飞航线,这是中国航空公司在长期中断后首次恢复飞往塞尔维亚的航班。

低成本航空公司(LCC)的参与尤为重要,它们推动了二级机场客运量的快速增长,并为多条航线提供了更低廉的票价。Wizz Air是塞尔维亚最大的低成本航空运营商:其在贝尔格莱德设有基地(2架飞机),并在2020年前在尼什也设有较小基地。2019年,Wizz Air从贝尔格莱德运营约10条航线,而到2023年航点数量有所增加(包括飞往德国、斯堪的纳维亚、意大利的多个城市,以及伦敦卢顿、阿布扎比等)。

在尼什,Wizz Air长期以来也是主要承运人(航线包括巴塞尔、梅明根、马尔默、多特蒙德等),但在2023年底由于机队受技术问题限制以及战略调整而减少了在尼什的存在——Wizz关闭了其在图兹拉的基地,并削减了其他前南斯拉夫地区机场的运力,因此尼什在2024年航班数量出现下降。尽管如此,Wizz仍然是塞尔维亚低成本航空市场的关键参与者,并计划在2025年扩张:已宣布恢复尼什—多特蒙德航线,以及新增从贝尔格莱德飞往意大利的航线。

欧洲最大的低成本航空公司Ryanair多年来未飞往塞尔维亚,因为其认为贝尔格莱德机场的运营条件成本较高。相反,它将重点放在周边机场(布达佩斯、蒂米什瓦拉、尼什、巴尼亚卢卡)。自2019年起,Ryanair开始在尼什运营,曾一度飞往多个目的地(如柏林、布拉迪斯拉发、米兰贝加莫)。在2020–2021年期间,其中部分航线暂停;到2022–2023年,Ryanair重新恢复了部分尼什航线(如维也纳、贝加莫)。然而,直到2024年,Ryanair仍未开通飞往贝尔格莱德的航线。未来如果机场收费或战略发生调整,这一情况可能会改变,但目前Wizz Air仍然在首都的低成本航空市场中占据主导地位。

此外,还有easyJet(不定期的日内瓦—贝尔格莱德季节性航线)、Pegasus Airlines(伊斯坦布尔萨比哈—尼什,2022年开通,并计划飞往贝尔格莱德)、Vueling(不定期季节性巴塞罗那—贝尔格莱德航班)以及Eurowings(斯图加特和科隆—贝尔格莱德)。这些低成本航空公司补充了航线网络,并在部分航线上形成竞争,从而促成了塞尔维亚平均机票价格在2011年至2023年期间下降约27%。

在尼什机场,除Wizz Air和Ryanair外,由于国家对公共服务义务航线(PSO)的补贴,其他外国航空公司也会定期运营。塞尔维亚政府于2019年授予Air Serbia合同,要求其从尼什运营12条补贴航线飞往欧洲城市(每周两班飞往纽伦堡、法兰克福、罗马、布达佩斯、卢布尔雅那等,并在夏季运营飞往蒂瓦特的航线),该合同持续至2023年。同时,Ryanair、Swiss和Wizz Air也独立运营从尼什出发、约10个目的地的航线。PSO项目于2023年结束后,Air Serbia继续以商业方式运营其中部分航线(如尼什—卢布尔雅那),其余航线则被暂停,等待新的招标或低成本航空公司的兴趣。例如,Swiss在多年停运后,于2023年12月恢复了苏黎世—尼什航线,这表明当市场条件具备时,传统欧洲航空公司对二级机场仍然存在兴趣。

克拉列沃(莫拉瓦)机场的交通量明显较小,但Air Serbia和外国航空公司同样在此发挥作用。Air Serbia于2019年开通了从莫拉瓦飞往维也纳的首条航线(每周数班),随后还运营季节性飞往塞萨洛尼基和蒂瓦特的航班。然而,最重要的航线是伊斯坦布尔航线,该航线于2021年开通,由Air Serbia和土耳其航空共同运营(代码共享合作)。这使克拉列沃与最大的航空枢纽之一(IST)建立了连接,从而推动了客运量增长。莫拉瓦机场也不时运营包机航班(例如在2025年8月,迄今为止最大的飞机——来自约旦的波音737-300降落,运送一支体育队伍参加比赛)。未来也在考虑引入额外的低成本航空公司,但基础设施和需求限制意味着莫拉瓦很可能仍将是一个利基型区域机场。

私人航空与包机航班(公务机与旅游运输)

在观察期内,塞尔维亚的商务航空(公务飞机和航空出租飞行)保持稳定增长。由于2020年商业航班受到限制,许多公司和个人转而使用私人飞机进行重要出行。由于商务航空所提供的灵活性和时间效率,这一趋势在之后也得以延续。塞尔维亚拥有较为完善的通用航空基础设施:贝尔格莱德机场设有专门的VIP/通用航空航站楼,而国内的公务机包机公司在近几年显著增强了运力。

该领域最大的参与者是Prince Aviation和Air Pink。Prince Aviation(成立于1989年)是塞尔维亚最早的私人航空公司,专注于商务包机、飞行员培训和飞机维护。该公司拥有7架公务飞机(主要为Cessna Citation系列)和6架小型教练机,员工超过180人。为应对需求增长,Prince Aviation于2024年在尼古拉·特斯拉机场投资900万欧元建设了一座新的现代化机库,面积为3,600平方米。由此,其在贝尔格莱德的公务机停放和维护能力实现翻倍,这是自20世纪90年代以来通用航空机场基础设施领域的首次重大投资。根据公司管理层的说法,这一战略举措使贝尔格莱德成为区域性的商务航空中心,并能够接待来自其他大陆的客户(2025年,Prince在新机库中首次为来自印度的客户飞机提供服务)。

Air Pink成立于2004年,隶属于Pink Media Group,已发展成为东南欧最大的商务包机运营商之一。根据2023年的数据,Air Pink拥有19架公务飞机(主要为不同型号的Cessna Citation,以及2架Embraer Legacy 600)。公司所有者曾表示,Air Pink是“欧洲第二大商务包机公司”(仅次于德国的Air Hamburg)。尽管部分专家对这一排名提出质疑(因为欧洲还有VistaJet、NetJets、FlexJet等拥有更大机队的巨头),但无可否认的是,Air Pink按运营次数计算位居欧洲商务航空前列。该公司于2023年在德国投资者收购控股权后更名为ImperialJet,但仍以贝尔格莱德为运营基地。Air Pink/ImperialJet拥有自己的公务机飞行员培训和维护体系,其飞机飞往欧洲、中东、非洲和美洲的500多个机场。

这些公司以及其他较小运营商(如Air Service、Jat Airways Avio Taxi、提供直升机服务的Balkan Helicopters)的公务飞机经常出现在贝尔格莱德机场。

总体趋势是商务飞行数量持续增长——客户主要包括企业、高级政府官员、运动员以及富裕人士,他们重视灵活的时间安排和常规航线无法覆盖的点对点直达服务。该领域在疫情限制期间尤为重要。如今,贝尔格莱德机场每日起降的公务机数量已高于五年前,Prince Aviation新机库等投资也印证了这一趋势。根据塞尔维亚空管机构SMATSA的数据,2023年塞尔维亚空域内的通用/商务航空运营数量已达到并超过疫情前水平,比2022年增长约15%。由此,塞尔维亚与欧洲整体趋势保持一致——过去二十年中,私人航空市场规模翻了一番,而区域财富增长正在为这些服务创造新的客户群体。

用于运送旅游团体的包机航班同样构成重要组成部分。除前文提到的Air Serbia执行的包机航班外(其在旺季常常租用额外飞机或合作伙伴,用于飞往土耳其、埃及、希腊、突尼斯等旅游目的地),还有外国休闲航空公司参与其中。尼什机场越来越多地迎来来自度假地的季节性包机——在2022年和2023年,希腊和埃及航空公司运营了从尼什飞往赫尔格达、安塔利亚等地的旅游航班。克拉列沃机场在2023年夏季也曾由国内旅行社组织,开通了一系列飞往土耳其(安塔利亚)的包机航班。总体而言,旅游包机运输已恢复至2019年的水平,并在2022–2023年期间甚至有所超越,因为居民补偿性地完成此前被推迟的旅行。例如,Air Serbia在2023年夏季迎来了公司成立以来最强劲的包机季,从贝尔格莱德和尼什飞往地中海热门目的地的包机轮换航班达数百次。预计随着包含贝尔格莱德以外直飞航班的旅游套餐数量增加,这一趋势将继续发展。

货运航空运输:统计与趋势

塞尔维亚的航空货运(cargo)在航空市场中所占比例较小,但具有重要意义,主要集中在尼古拉·特斯拉机场。根据国际航空运输协会(IATA)的报告,2023年通过塞尔维亚各机场以航空方式运输的货物约为14,100吨。由此,塞尔维亚航空货运量已恢复到接近新冠疫情前最佳年份的水平。(作为对比,2018年经由贝尔格莱德机场(BEG)运输的货物约为25,500吨,这是由于当年中转货物和包机航班带来的历史最高纪录。其后,由于统计方法和市场环境发生变化,部分货物流向了周边枢纽机场。)

贝尔格莱德机场处理了全国绝大部分航空货运量(超过98%)。在2020年新冠疫情期间,客运航班大幅减少,但航空货运需求却有所上升(包括医疗设备运输、电子商务等)。当时,贝尔格莱德机场接待了更多临时货运包机(包括安东诺夫 An-124 等大型飞机,用于从中国运送医疗物资)。尽管如此,2020年的总体货运量仍低于2019年。随后货运量开始增长:2021年和2022年,随着经济复苏,航空货运量明显回升。

作为国家航空公司的独立业务板块,塞尔维亚航空货运(Air Serbia Cargo)在2022年运输了约5,710吨货物,而在2024年已达到7,144吨(比2023年增长25%)。这一数据包括塞尔维亚航空客机腹舱货运(belly cargo)以及专项货运安排。

除塞尔维亚航空外,许多外国航空公司也通过组合运输方式在贝尔格莱德机场(BEG)提供货运能力——例如土耳其航空、汉莎航空、卡塔尔航空和flydubai,均在其定期客运航班的行李舱中为贝尔格莱德运输大量货物。

在专业货运运营商方面,活跃于贝尔格莱德机场的包括:

DHL Aviation(每日夜间货运航班,使用B757F执飞至莱比锡),

UPS(飞往科隆/巴塞尔),

TNT/FedEx(飞往列日)。

自2023年起,由于FedEx关闭了自有航线,UPS与FedEx开始联合使用航班。此外,还有ASL Airlines(欧洲货运包机公司)不定期为快递服务执行货运航班。

值得注意的是,2023年底开通了一条来自中国的直达货运航线:中国乌鲁木齐机场与贝尔格莱德之间每周有一班货运航班(由乌兹别克斯坦的My Freighter公司运营)。这是贝尔格莱德机场与中方合作以及塞尔维亚与中华人民共和国自由贸易协定的成果,该航线使中国货物能够通过航空方式更快速地抵达塞尔维亚。每班航班从中国运送约50吨货物,不仅供应塞尔维亚,也面向周边国家。因此,贝尔格莱德已成为“一带一路”倡议中的物流节点之一。

尼什机场也曾尝试将自身定位为塞尔维亚南部的货运中心,但成效不一。2010年代,尼什曾吸引了一些货运运营商(例如土耳其货运在2017年一度使用A310F执飞尼什,DHL也曾短暂开通航线;2017年尼什机场的货运量达到创纪录的2,537吨)。然而随后出现下滑——部分货运航班转移至更大的机场,2022年尼什仅处理92吨货物,2023年更是只有70吨。

直到2024年,尼什迎来了“货运复兴”:首条定期中国—尼什货运航线正式开通(乌鲁木齐—尼什,同样与My Freighter合作)。航班自2024年7月起每周一班,航线为:乌鲁木齐—纳沃伊—尼什—莱比锡—塔什干。截至2024年底,得益于该航线,尼什的货运量同比增长了510%,达到约425吨/年。未来规划是将尼什打造为面向巴尔干地区的中国商品区域分销中心。尼什机场的优势在于较低的收费和较少的拥堵,因此能够吸引不需要像贝尔格莱德那样大型商业中心的货运航班。

目前,克拉列沃机场尚未形成显著的货运业务(除个别小型飞机起降,例如用轻型飞机出口农产品等)。但其基础设施已具备条件(2,200米跑道、新航站楼),如果周边建立工业区,未来也不排除开通专业货运航线的可能。

总体而言,航空货运呈现增长趋势:2024年的整体货运市场规模已超过疫情前水平。塞尔维亚在全球航空货运量排名中位列第109位(200多个国家中),在贸易市场排名中位列第67位。这表明,尽管塞尔维亚并非最大的货运市场,但航空货运在特定领域中发挥着关键作用(如快速交付、医药产品、高价值电子产品、生鲜食品等)。进一步加强货运航线,尤其是通往远东和北美的连接,有助于塞尔维亚发展为更广泛的物流中心,而上述中国航线正是这一方向的初步体现。

市场关键变化(2019–2024)

过去五年,塞尔维亚航空市场经历了剧烈而动态的变化。以下是最重要的事件和战略调整:

特许经营商进入及贝尔格莱德机场现代化(2019–2023)

2019年初,贝尔格莱德机场以25年特许经营权交由VINCI Airports公司运营。新运营商立即启动了大规模投资周期——扩建2号航站楼、建设新跑道和滑行道、扩展停机坪并全面提升机场能力。由此,BEG机场年旅客处理能力从约500万人次提升至1,500万以上,服务水平显著改善。大部分现代化工程于2023年底完成,并恰逢创纪录的客流量。VINCI还成功吸引了新的航空公司(2019年法航和荷航在长期缺席后重返贝尔格莱德,2022年引入Transavia France等),并将贝尔格莱德纳入其全球营销网络。

新冠疫情(2020)及复苏

与全球情况一致,疫情在2020年3月至5月几乎使塞尔维亚航空运输停摆。贝尔格莱德机场约两个月关闭客运业务,塞尔维亚航空仅执行撤侨航班。这导致亏损和重组——塞尔维亚航空加速退役老旧飞机(B737-300),裁减员工,但在国家支持下渡过危机。2020年下半年,航班逐步恢复(尤其是夏季旅游航线,由于为希腊、埃及等国引入“COVID通行证”)。尼什和克拉列沃在2020年大部分时间几乎完全停运。复苏始于2021年,并在2022年加速,大部分限制被取消。由于侨民和探亲客流比例高,加上旅游包机,塞尔维亚市场比许多欧洲国家恢复得更快。到2022年底,塞尔维亚航空已恢复至2019年95%的航线网络,低成本航空在部分航线上甚至恢复得更快。

塞尔维亚航空扩张(2022–2024)

疫情后,国家航空公司实施了雄心勃勃的增长计划。2022年新增15条以上航线(包括芝加哥、天津——30多年后首次直飞中国,以及多个欧洲城市:瓦伦西亚、的里雅斯特、帕尔马、索契、安曼等)。2023年夏季,塞尔维亚航空飞往4大洲多达80个目的地,创历史新高。机队新增空客A320和ATR72,并引进宽体A330-200用于远程航线(第二架A330于2023年加入,用于芝加哥)。扩张获得财务支持——公司2023年实现4,050万欧元利润,并用于再投资。同年,塞尔维亚航空运输了全国超过一半的旅客,对BEG机场增长贡献显著。与此同时,阿提哈德航空于2023年底将其49%的股份出售回塞尔维亚,塞尔维亚航空重新成为100%本国所有,这为未来的战略合作带来更大灵活性。

低成本航空(LCC)的变化

Wizz Air在2019年前持续扩张,在BEG和INI设有基地,是最大的外国航空公司。然而2020–2023年间,因A320neo发动机问题导致全球运力削减,Wizz Air在地区内收缩:2023年关闭图兹拉基地,并减少尼什的飞机数量(实际上取消基地,仅保留由外站飞机执飞的航班)。结果是尼什航线数量下降(如马尔默停飞,多特蒙德临时停飞,2024年巴塞尔和梅明根班次减少)。

与此同时,瑞安航空在2021–2022年加速进入本地区,在萨格勒布设立基地,并扩大在巴尼亚卢卡的存在。对塞尔维亚而言,这意味着瑞安继续在尼什保持存在(规模较小),未来若商业条件成熟,不排除进入贝尔格莱德。easyJet在2020–2021年暂停贝尔格莱德航线,但于2022和2023年季节性恢复(日内瓦、巴塞尔)。土耳其飞马航空于2022年开通伊斯坦布尔SAW—尼什航线,每周两班,与土航和塞尔维亚航空竞争伊斯坦布尔市场。总体而言,低成本市场正在重构:Wizz Air仍是主力,但在非贝尔格莱德地区服务有所减少;瑞安伺机而动;其他航空公司填补细分市场。

区域机场发展及PSO航线

为实现更均衡的发展,2019年塞尔维亚政府将尼什和克拉列沃机场交由国有企业“塞尔维亚机场”管理。尼什(2019–2023年塞尔维亚航空12条航线)和克拉列沃(自2020年起的克拉列沃—维也纳航线)引入补贴航线。这些措施改善了二级城市的连通性。到2023年,多数PSO合同到期,但部分得到续签或转为商业运营(如克拉列沃—伊斯坦布尔,尼什—卢布尔雅那和尼什—布达佩斯)。计划自2024年起启动新一轮尼什补贴,以开通更多重要航点(传闻包括巴黎或日内瓦)。这些举措显著提升了塞尔维亚南部和西部地区的航空可达性,减轻了对贝尔格莱德的依赖。

新航线与旧航线的关闭、班次与运力变化、战略合作

2019–2024年间,新航线不断开通,也有部分航线停飞。航空公司根据需求恢复并提升班次:汉莎集团、土耳其航空、飞马航空、flydubai等均显著增加运力。塞尔维亚航空在纽约、伦敦、伊斯坦布尔等关键航线上大幅增班,部分航线在2023年夏季已超过2019年水平。整体来看,2023年塞尔维亚进出港座位数同比增长约40%。

在战略层面,塞尔维亚航空在2022–2024年与多家航空公司建立代码共享合作(包括中国国际航空、土耳其航空、ITA航空、卢森堡航空、加拿大航空等),贝尔格莱德日益成为区域枢纽。2025年11月,SMATSA与塞尔维亚航空记录了国家航空公司成立以来的第100万次飞行运行,象征着塞尔维亚航空业的发展高度。

结论

2019–2024年是塞尔维亚航空业极具动荡但成果丰硕的时期。2020年下滑后,市场重回增长轨道,客运创下纪录,供给显著提升。关键参与者——塞尔维亚航空、VINCI(机场运营方)以及低成本航空公司——通过一系列战略举措重塑了市场,并为未来增长奠定了基础。尽管仍面临全球经济、区域枢纽竞争和运力可持续性等挑战,但整体趋势表明,塞尔维亚将在未来几年继续巩固其在区域航空业中的地位。

/ / /

"Standard Prva"有限责任公司Bijeljina是在Bijeljina注册的一家公司,位于Bijeljina的地区商业法院。公司的业务包括会计、应收账款回购、天使投资和其他相关服务。不良债务是该集团的一部分,在该公司回购功能并且定期未返还。Stevanović律师事务所是该地区总部位于Bijeljina的领先律师事务所。LO缩写代表Vesna Stevanović和Miloš Stevanović的律师事务所。

媒体联系方式press@advokati-stevanovic.com或电话00 387 55 230 000或00387 55 22 4444。